凯发在线大基金支持国|我可以稍微放进你里面吗|产化加速——集成电路ETF投资价值

来源:凯发k8·[中国]官方网站 发布时间:2024-06-07

天生赢家 一触即发◈★。k8凯发(中国)官方网站天生赢家·一触即发◈★,凯发天生赢家一触即发◈★。集成电路主要是由半导体材料制成的大规模电路的集合◈★,基本上可以分成上游设备材料◈★、中游设计◈★、制造和封测◈★,以及下游的消费电子类应用◈★。集成电路是半导体下游最核心的组成部分◈★,能够占到半导体下游大概80%的应用◈★。

集成电路ETF(159546)跟踪的是中证全指集成电路指数◈★,以半导体产业链的设计◈★、封测以及制造三大环节为主◈★。收益角度来看◈★,中证全指集成电路指数近一年的走势跑赢了沪深300指数◈★。对比其他的半导体芯片类指数◈★,集成电路指数今年的收益也是有比较明显的优势◈★。中证全指集成电路指数近一年的涨幅是负3.5%◈★,而中华交易服务半导体芯片指数◈★、中证全指半导体指数以及国证芯片指数◈★,近一年的涨幅分别是负11.85%◈★、负9.47%和负15.38%◈★。

具体来看集成电路ETF的投资价值我可以稍微放进你里面吗◈★。首先◈★,它的长期市场规模是处在平稳增长的趋势当中◈★,一方面集成电路产业链有比较强的国产替代需求◈★,另一方面当前全球处于5G更新替代周期当中◈★,也带来了国内的集成电路产业链的发展◈★。

其次◈★,由于国内对于集成电路产业链有比较强的国产替代需求◈★,国内对它的政策支持力度也比较高◈★,像中国制造2025◈★、“十四五”◈★、大基金等都在支持集成电路的发展◈★。

从集成电路自给率情况来看◈★,根据IC Insights的数据◈★,2016年我国的集成电路产业链自给率差不多只有16.7%我可以稍微放进你里面吗◈★,预计到2026年能够达到21.2%◈★。从长期来看◈★,国产化率还有一个长期提升的趋势◈★。

从市场预期来看◈★,明年智能手机市场可能会有比较明显的复苏◈★。一方面海外的加息进程逐步进入到尾声◈★,对于全球市场的消费需求可能都会有一个提振◈★。另外◈★,随着9月份苹果和华为等智能手机新品的推出◈★,有望带动手机消费市场的复苏◈★。

此外◈★,AI的发展有望带来集成电路产业需求的长期增长◈★。从OpenAI的研究来看◈★,AI的训练模型所需要算力◈★,可能每三到四个月就会翻倍◈★,全球的GPU市场规模未来10年的增速预期可能会有26%左右比较高的增速◈★,也有望驱动全球的◈★、以GPU为代表的集成电路产业链发展◈★。

当前市场处在相对比较低的位置◈★,对于集成电路这样一个有景气反转预期的产业链来说◈★,未来还是有希望迎来业绩和估值双重提升的戴维斯双击行情◈★,感兴趣的投资者可以关注集成电路ETF(159546)◈★。

麻绎文◈★:各位投资者朋友◈★,大家好◈★。在今天这个时间点◈★,我来给大家介绍一下即将发行的集成电路ETF(159546)◈★。

首先◈★,我们给大家讲解一下在当前市场比较低迷的阶段◈★,我们怎么看待市场近期的调整?另外◈★,在市场低位的情况之下◈★,给大家介绍一下我们新发行的集体电路ETF◈★,我们认为当前集成电路板块在低位的情况下◈★,也是一个可以关注的方向◈★。

首先看近期的市场环境◈★,其实从成交额来看◈★,叠加节前的效应◈★,近期整个市场的成交额有比较明显的缩量◈★。我们觉得5000多亿的成交额确实很难支撑起大盘走出一个很好的行情◈★。这里面一方面有国庆◈★、中秋节两个节假日来临的效应◈★,节前回流资金相对会比较谨慎◈★。

另外◈★,我们看到近期美联储的政策表态还是比较偏激进的◈★,特别是议息会议结束之后◈★,虽然9月份美联储没有加息◈★,但是对于未来年内的加息预期相对还是超出市场预期的◈★。

从美联储的点阵图来看◈★,美联储官员认为今年后续两次的议息会议有一次加息的可能性◈★。从这个角度来看◈★,市场预期还是被推翻了◈★。此前大家预期今年11月◈★、12月不会加息◈★,但是随着本次议息会议的召开◈★,大家发现美联储后续还有可能会加息◈★。所以从市场预期来看◈★,11月◈★、12月加息的概率都有小幅度的提升◈★,明年降息的时间点预期也有推迟◈★。

综合各方面因素来看◈★,当前确实处在一个比较偏悲观的时间点◈★,市场的资金活跃度也有比较明显的下降◈★,所以造成了市场近期连续的震荡调整◈★。

在这样的环境之下◈★,我们觉得可以关注一些低位并且有一定景气度反转的预期方向◈★。从投资的角度来看◈★,我们在低位布局一些行业或者板块◈★,总比在高位相对好一些◈★。当前时间点◈★,不管从指数◈★,还是从个股的行情或者市场成交额的情况来看◈★,我们认为都是到了一个偏底部的区间◈★,所以在这个阶段◈★,大家可以关注一些刚刚提到的低位◈★、并且有景气度反转预期的板块◈★。

我们今天要讲的集成电路行业◈★,也是一个后续市场预期会有景气度反转的行业◈★。具体来看◈★,集成电路ETF代码是159546◈★,是在深交所上市的品种◈★,它的认购代码和上市之后的代码都是159546◈★。发行时间是9月22日到9月28日◈★。近期随着国内政策的扶持力度加大◈★,包括下游景气预期的逐步反转◈★,其实行业还是有一个比较好的上行预期◈★。

首先◈★,我们先看行业的情况◈★,其实大家比较关注的一个点是◈★,目前市场上有比较多的半导体芯片类ETF◈★,那么半导体◈★、集成电路和芯片这三个概念到底有什么区别呢?我来给大家做一个详细的介绍◈★。

半导体其实是更偏向于一种材料的概念◈★,它指得是常温下导电性能介于导体和绝缘体之间的一种材料◈★,常见的包括硅◈★、锗◈★、镓等等这样一些半导体材料◈★,其实是偏向上游的概念◈★。

集成电路主要是由半导体材料制成的大规模电路的集合◈★,是让电容晶体管◈★,包括电阻等等器件在硅片上面一起工作◈★,这样就形成了集成电路的概念◈★。集成电路是能够占到半导体下游大概差不多80%的应用◈★,它的工艺难度相对其他半导体的下游应用也会更高一些◈★。

最后是芯片◈★,芯片其实也是由集成电路形成的一种产成品◈★,它是经过设计◈★、制造◈★、封装测试等等一些环节形成的最终产品◈★。

从概念的角度上来讲◈★,半导体更加偏向上游材料◈★,集成电路是偏向技术类的概念◈★,芯片更加偏向下游产成品的概念◈★。总体来说◈★,集成电路实际上是半导体下游最核心的组成部分◈★,也是半导体产业周期当中可以重点关注的一个环节◈★。

集成电路ETF跟踪的标的指数是中证全指集成电路指数◈★,目前有53支成分股◈★,它的前十大成分股基本都是集成电路产业的龙头公司◈★。从编制方案来讲◈★,它是把中证全指的样本当中◈★,属于中证集成电路行业的成分股都纳入进来◈★,来反映整个集成电路产业的上市公司股价表现◈★,还是能够去表征A股当中比较头部的集成电路产业上市公司的股价表现◈★。

从它的子行业情况来看◈★,集成电路ETF跟踪的中证全指集成电路指数◈★,它的子行业划分还是以半导体产业链的设计◈★、封测以及制造三大环节为主◈★,这其中数字芯片设计大概能够占到子行业权重的51%◈★,模拟芯片设计能够占到17%◈★,其他两块主要是集成电路制造和集成电路封测◈★,分别能够占到15%和11%◈★。

它的产业划分里面实际上是不包括设备和材料◈★,主要是设计◈★、制造和封测◈★,特别是设计◈★。不管从整个行业的市场规模◈★,还是子行业划分上◈★,设计都是最大的一块◈★,把数字和模拟量块的集成电路设计加在一起◈★,它的权重能够达到68%左右◈★,所以还是比较大的一块权重◈★。

从指数的近一年收益来看◈★,由于中证全指集成电路指数基日是在2021年年底◈★,所以它的时间相对是比较短的◈★。如果我们看它近一年的走势◈★,实际上是跑赢了沪深300指数◈★,波动弹性还是比较大的◈★。今年上半年受益于人工智能相关产业链的催化◈★,这里面TMT板块都有比较明显的上涨◈★,中证全指集成电路指数也表现出了比较明显的上涨弹性◈★。随后也随着一季报◈★、二季报等披露之后◈★,大家发现人工智能板块的业绩兑现没有那么快◈★,也导致产业链股价有所调整◈★,所以集成电路指数还是一个相对波动比较大的指数◈★。

对比其他的半导体芯片类指数◈★,集成电路指数今年的收益也是有比较明显的优势◈★。中证全指集成电路指数近一年的涨幅是负3.5%◈★,市场上其他同类的指数◈★,比如中华交易服务半导体芯片指数◈★、中证全指半导体指数以及国证芯片指数◈★,近一年的涨幅分别是负11.85%◈★、负9.47%和负15.38%◈★。

总结来看◈★,中证全指集成电路指数能够跑赢市场上同类的半导体和芯片类指数◈★,我们觉得主要原因是集成电路是半导体产业连最核心的品种◈★,也是在半导体生产制造当中比较重要的组成部分◈★,在国家的大力支持和国产替代突破的趋势之下凯发在线◈★,相对半导体产业链◈★,集成电路产业也是表现出了相对优势◈★。

具体来看集成电路产业◈★,首先看半导体下游的应用划分◈★。半导体下游可以分成四大块◈★,一块是光电器件◈★,一块是传感器◈★,另一块是传感器◈★,还有分立器件◈★。这里面集成电路能够占到半导体下游市场规模的80%◈★,所以它也是半导体下游最核心的一个品种◈★。

我们再看半导体下游各个细分板块总销售额的占比情况◈★。过去十年的情况◈★,基本上集成电路的占比都在80%以上◈★,所以集成电路实际上是可以理解为半导体当中最核心的环节◈★。

如果我们看这四个细分子行业的话◈★,像光电◈★、传感和分立器件工艺难度都比集成电路小很多◈★,不管是晶体管的密度◈★,包括它的制造难度◈★,实际上都是要比集成电路小很多◈★。

存储实际上是一些偏大宗的商品◈★,这里面包括Flash◈★、DRAM等等一些存储芯片◈★,它的周期波动幅度还是比较大的◈★。下游主要还是来自于像手机◈★、电脑等等一些消费品的应用◈★。过去几年◈★,它其实也是随着手机◈★、电脑的出货量同比波动◈★,也有一定的价格上波动◈★。

第二块是数字IC◈★,这里面主要分成微处理器和逻辑IC◈★,特别是逻辑IC◈★,这一块市场的关注度也比较高◈★,比如手机里面最核心的SoC芯片◈★,包括电脑里面的CPU◈★、人工智能运算所使用到的GPU算力芯片◈★,这些都是属于逻辑IC的环节◈★。这些环节当前还是处在一个国产化率比较低的阶段◈★,像GPU这样的数字IC细分领域◈★,全球海外的两大龙头市占率能够达到96%左右◈★。从国内的上市公司维度来看◈★,基本上也就只有两三家能够做GPU◈★,它的整体技术实力和海外还有比较大的差距◈★。

除此之外◈★,像CPU其实相对国产化率更低◈★,因为整体的设计难度会更大◈★。数字IC和存储目前的国产化率也比较低◈★,半导体产业链当中也是未来国产替代突破非常重要的环节◈★。

最后是模拟IC◈★,这一块主要是一些信号◈★,包括射频等等芯片◈★,国产化率相对会比数字IC稍微高一些◈★。但是整体来看◈★,未来它还是受益于5G产业链◈★、卫星通信这样一些产业链的催化◈★,所以还是有一定的长期成长前景◈★。

相比较之下◈★,像光电◈★、传感◈★、分立里面的功率等等这样一些细分的环节◈★,我们认为它整体的国产化率相对也比较高了◈★。从长期的股价表现或者估值来看◈★,其实更多与它的下游需求波动有比较大的相关性凯发在线◈★。

相比较之下◈★,集成电路这样一个细分领域◈★,由于它有国产替代突破的逻辑◈★,我们去做进口替代会带来整个产业链的订单◈★、业绩的增长◈★,这一块一定程度会抵消它的周期下行期间带来的负面冲击◈★。所以从长期来看◈★,我们会更加看好集成电路半导体最核心的细分子行业◈★,我们认为它也是半导体下游应用当中最有前景的细分领域◈★。

从集成电路的产业链环节上来讲◈★,基本上可以分成上游设备材料◈★、中游设计凯发在线◈★、制造和封测◈★,以及下游的消费电子类应用◈★。

集成电路产业链的公司生产模式大家可以分成两种◈★,一种是Fabless的模式◈★,主要是设计和制造封测环节分开的模式◈★,它主要对应的是数字IC里面比较核心的一些CPU◈★、GPU◈★、手机SoC◈★。大部分还是采用Fabless的模式◈★,也就是一些设计厂把自己的设计图纸交给晶圆代工厂做制造◈★,再由晶圆代工厂做完之后交给封测厂做封测◈★,最后再交回给设计公司做实际应用◈★。

IDM模式主要对应的是整体公司层面◈★,它既具备设计能力◈★,也具备制造和封测能力◈★,这样一种生产模式主要应用在像存储等等◈★,相对来说工艺难度没有那么大◈★,包括功率相对难度没有那么大的半导体产业连◈★。

为什么一些设计公司会采用Fabless的模式◈★,有了这个产业链环节◈★,它会采用IDM模式◈★,主要原因还是和它的芯片工艺难度◈★,包括它的设计难度◈★、代工难度有比较大的相关性◈★。比如手机SoC◈★,像华为◈★、苹果等等在手机最核心的芯片工艺往往要使用到14纳米以下比较先进的制程◈★,对于代工厂的代工能力也有比较显著的要求◈★。由于它的前期投入比较大◈★,技术突破难度也比较大◈★,所以设计厂往往不太愿意自己做代工厂这样一种重资产的投入◈★,也是相对分工会比较明确◈★。对于一些代工难度相对低一些的◈★,像功率◈★、存储等等◈★,其实还是有一些公司会自己建晶圆厂来做制造和封测等等环节◈★。这一块主要是介绍了集成电路产业链两种生产模式◈★。

集成电路制造环节大概分成硅片制造◈★、设计◈★、前道的晶圆代工工艺和后道的封装测试工艺◈★。特别是前道工艺里面◈★,大家关注度比较高的光刻◈★、薄膜沉积◈★、刻蚀等等◈★,其实也是非常核心的三大工艺◈★,在产业链里面的价值量占比比较高◈★。

首先它的长期市场规模是处在平稳增长的趋势当中◈★。从全球来看◈★,2017年到2021年全球集成电路产业链市场规模的复合增长率大概在7.6%◈★,而中国的增速会更高◈★,能够达到14%◈★。这背后最主要的原因还是国内的集成电路产业链有比较强的国产替代需求◈★。

从2019年开始◈★,中美科技领域出现了很多制裁事件◈★,像华为◈★、中兴通讯等等公司在2019年都受到了制裁◈★。对于国内的集成电路产业链来说◈★,就有很强的国产替代需求◈★,也是使得集成电路产业链的市场规模有比较快的增长◈★。

同时◈★,在全球的5G更新替代周期当中◈★,由于国内5G的专利数量占比比较高◈★,国内的5G手机更新换代也比较快◈★,也带来了国内的集成电路产业链的发展◈★。

从集成电路产业链的细分领域划分来看◈★,其实刚刚也提到◈★,设计是占比最大的一个环节◈★。现在集成电路产业链的设计环节市场规模占比基本能够达到40%以上◈★,到2026年预计可能会达到50%左右的市场规模凯发在线◈★。

也就是说◈★,在集成电路产业链当中◈★,设计基本能够占据半壁江山◈★,这一块也和我们整个指数的权重构成有比较大的相关性◈★。在我们的指数当中◈★,数字和模拟量大IC设计的权重占比合计加起来将近有70%◈★,这一块也是体现了它非常重要的市场地位◈★。

国内对于集成电路产业链有比较强的国产替代突破的需求和紧迫性◈★,其实国内对它的政策支持力度也比较高◈★。像中国制造2025◈★、“十四五”等等都提到了支持集成电路产业链的发展◈★。可以关注的重点还是来自于资金上的支持◈★,比如大家定期会关注的集成电路产业大基金的资金支持◈★。

我们知道集成电路产业投资的基金一◈★、二期分别成立于2014年和2019年◈★,当时成立的规模分别是1387亿元和2047亿元◈★,来直接投资集成电路产业◈★。从过去两期的集成电路产业大基金的投资情况来看◈★,其实也培育出了一批国内非常优秀的产业链上的企业◈★,它的市值也有非常明显的增长◈★。

从近期的情况来看◈★,海外一些媒体报道国家集成电路产业投资大基金第三期可能会即将成立◈★,目前正在筹备阶段◈★,计划融资的额度可能会在3000亿元◈★。如果这个消息确认的线亿元的三期投资额度会比前两期有比较明显的增长◈★,对于整个产业链的投资支持力度也会有比较明显的提升◈★。

如果我们看当前产业链的各个细分领域国产化率情况◈★,其实相对还是比较低的◈★。比如我们刚刚提到的个人电脑里面的CPU◈★、GPU国产化率目前只有6%左右的水平◈★。在服务器领域相对可能高一些◈★,大概有11%◈★。

集成电路产业链目前的国产化率情况目前都相对比较低◈★,大基金投资的支持也是建立在整个国家层面对于未来集成电路产业发展◈★,包括国产替代突破是有比较明确的需求和政策引导作用◈★。

除此之外◈★,近期有一个非常新的政策◈★,9月18日◈★,财政部和其他四个部门一起发布了《关于提高集成电路和工业母机企业研发费用加计扣除比例的公告》◈★。这个政策名字非常长◈★,但是我们具体来看◈★,它其实讲的一件事情◈★,就是可以提高集成电路和工业母机这两类企业的研发投入◈★,去抵扣企业所得税的费用◈★,比例会有一个提升◈★。

其实从历史上来看◈★,对于集成电路产业的税收优惠政策支持还是有比较强的连续性◈★,特别2020年提到《关于鼓励软件产业和集成电路产业发展有关税收政策》◈★,当时我们也已经提前布局了芯片ETF(512760)◈★,在2019年◈★、2020年取得了比较明显的涨幅◈★,这里面也有国家政策支持的原因◈★。

在当前◈★,我们觉得新的一些税收支持政策出台之后◈★,对于集成电路产业发展可能会有更加明显的支持◈★。如果我们从新规的情况来做测算◈★,比如以中证集成电路指数作为代表来看集成电路产业的情况◈★,它今年上半年的净利润大概在73亿元◈★,成分股的研发费用合计是167亿元◈★,在新规之下◈★,研发费用可以多加计20%的抵扣◈★,从原来的100%提升到120%◈★,这样对于利润的抬升◈★,理论上上半年就可以达到5.01亿元◈★,占据它板块合计利润的比例差不多能达到7%◈★。从这个角度来讲◈★,政策出台之后◈★,直接对产业链的利润有一个比较明显的抬升◈★,这一块也是非常值得关注的一个重点◈★。

综合以上的大基金◈★、“十四五”◈★、税收支持政策一些集成电路产业支持政策来看◈★,我们觉得国家对于集成电路产业的发展◈★,包括它的国产替代突破还是有比较急迫的需求◈★。不管从资金上的支持◈★,还是从政策引导上的支持◈★,实际上都是相对比较明确的◈★。

从长远来看◈★,虽然我们可能面临一些海外制裁◈★,包括美国◈★、日本◈★、荷兰等等出口限制◈★,但是我们对于集成电路产业的发展还是抱有一个乐观的看法◈★,主要原因是来自于市场的需求◈★,包括资金和政策的支持◈★。

从集成电路自给率情况来看◈★,根据IC Insights的数据◈★,在2016年我国的集成电路产业链自给率差不多只有16.7%◈★,预计到2026年能够达到21.2%◈★。从长期来看◈★,我们觉得整体国产化率还是有一个长期提升的趋势◈★。

刚刚提到海外的制裁措施在近两年有比较明显的加强◈★,比如美国去年提到了要针对集成电路领域进行一系列出口管制措施◈★,从技术◈★、产品◈★、设备◈★、服务等方面对中国进行全面的限制◈★,今年日本和荷兰也跟进了这样一些制裁措施◈★。在海外的风口之下◈★,其实我们国内的产业链下游的消费电子领域厂商◈★,包括中游的设计◈★、制造◈★、封测端的企业◈★,其实都需要去进行国产替代的突破凯发在线◈★。

从下游来看◈★,比如手机◈★、电脑这样一些厂商◈★,可能逐步就会导入到国内集成电路企业的一些产品◈★,逐步去取代海外进口的集成电路产品◈★。所以这个趋势我们觉得还是相对比较明确的◈★。从长期来看◈★,也会抵消下游周期的波动◈★。

从集成电路产业的专利申请数量占比上来看◈★,中国目前已经能够达到52.6%◈★,所以这一块也是体现了我们技术崛起◈★、紧追国际领先水平的趋势◈★。

对于投资者来讲◈★,其实也不用过多担心我们受到海外限制之后◈★,能否突破限制的问题◈★。其实已经有部分企业◈★,不管是设计◈★、晶圆代工环节◈★,包括设备材料环节◈★,其实都是有一定的技术突破能力◈★,包括代工环节良率的提升◈★,产能的扩张等等◈★,其实都会带来整个产业链的订单和业绩增长◈★,这一块也是长期相对比较确定性的趋势我可以稍微放进你里面吗◈★。

从晶圆制造的成熟制程维度上来看◈★,大家过往可能比较关心先进制程的情况◈★。但是其实这里要提的一点◈★,晶圆代工成熟制程实际也是有比较大的产能缺口凯发在线◈★。

此前◈★,虽然先进制程的技术突破◈★,对于产业链的信心也好◈★,包括投资者的信心也好◈★,都有比较明显的催化◈★,但是成熟制程的扩产实际也会带来整个产业链◈★,特别是制造◈★、封测等等环节◈★,一定程度上业绩和订单上的增长◈★。这一块我们觉得也是不容忽视的环节◈★。

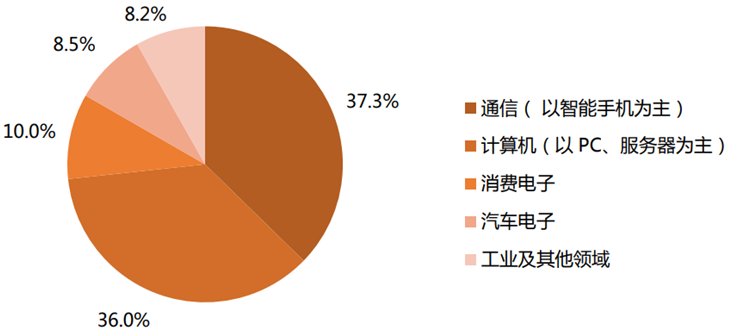

今年大家比较关心的点还是集成电路产业链的景气周期情况◈★。从全球来看◈★,集成电路其实是一个相对有一定周期波动性的行业◈★,它的下游需求主要是智能手机为主的通讯◈★,以及PC服务器为主的计算机◈★,这两块占据半导体下游需求的占比分别达到37%和36%◈★,这两块加起来就能达到70%多的需求占比◈★。

包括集成电路在内的半导体产业链的需求◈★,主要还是来自于消费品的需求我可以稍微放进你里面吗◈★。像一些新兴的领域◈★,比如汽车◈★、工业领域◈★,它的半导体芯片需求实际上占比差不多10%的水平◈★,所以还构不成特别明显的影响◈★。

如果我们看集成电路产业的景气度情况◈★,还是要尽可能地跟踪智能手机◈★、PC的出货量情况◈★。在过去两年◈★,我们知道全球的智能手机◈★,包括PC类的出货量有比较明显的下滑◈★,一方面是海外加息带来的全球商品消费的需求下滑◈★,另外是疫情导致宏观经济承压◈★。国内去年疫情带来的冲击还是比较大的◈★,不管是全球◈★,包括国内的智能手机出货量◈★,去年以来都是处在同比负增长的阶段◈★。

从市场预期来看◈★,明年智能手机市场可能会有比较明显的复苏◈★。一方面海外的加息进程逐步进入到尾声◈★,从刚刚结束的9月份议息会议情况来看◈★,美联储预计在11月◈★、12月可能会有一次加息◈★,此后这一轮加息周期可能就会结束◈★。在明年有希望会逐步迎来降息周期的到来◈★,对于全球市场的消费需求可能都会有一个提振◈★。

另外◈★,我们可以看到一个比较明显的变化◈★,智能手机新品的推出◈★,9月份苹果和华为都是发布了自己的智能手机新品◈★,特别是华为的Mate 60系列大家关注度比较高◈★,主要原因是它的国产化率相对比较高◈★。大家对国产产品还是有比较大的情怀上的支持◈★,包括华为回归高端手机的行列之后◈★,对于安卓◈★、iOS这两大阵营上的手机都会有创新上的竞争◈★,包括软件◈★、硬件◈★,未来手机厂商竞争变激烈之后◈★,都会有比较明显的升级和换代◈★,进而有可能会带来手机的消费需求复苏◈★。其实今年可能就是智能手机出货量的低点◈★,包括PC的出货量情况◈★,在今年也是有逐步的触底反弹迹象◈★。

综合这两方面来看◈★,我们觉得集成电路产业链的景气周期在今年三◈★、四季度会逐步迎来底部的触底反弹◈★。

我们也可以看一个长期的趋势◈★,AI带来的集成电路产业需求的长期增长◈★。我们知道过去10年集成电路在内的一些半导体芯片需求最大催化或者驱动因素主要还是来自于智能手机的发展◈★,未来10年它的增速主要还是来自人工智能算力的产业链发展◈★。

从OpenAI的研究来看◈★,AI的训练模型所需要算力◈★,可能每三到四个月就会翻倍◈★,这样一个整体增速相对还是比较快的◈★。

从市场规模来讲◈★,全球的GPU市场规模未来10年的增速预期◈★,可能会有26%左右比较高的增速◈★,所以这一块未来也有可能会驱动全球的◈★、以GPU为代表的集成电路产业链发展◈★。从台积电的表态上来看◈★,目前GPU的算力芯片在它的营收中的占比不到10%的水平◈★,但是未来几年可能会保持50%的增速◈★。

总结来看◈★,AI芯片目前在集成电路下游需求占比相对还是比较小◈★,但是未来它的成长性◈★,包括业绩增速还是比较快的◈★,未来10年有可能会成为驱动集成电路市场蓬勃发展的一个最重要的推动力◈★。这一块也是我们可以去重点关注的产业趋势◈★,芯片也是AI算力最核心的环节◈★,特别是集成电路里面包括GPU在内的算力品类◈★,实际上也是未来长期产业趋势中会有比较明显受益的方向◈★。

从全球的销售额情况来看◈★,根据美国半导体协会披露的美国月度半导体销售额情况来看◈★,截止6月已经有连续四个月的环比向上◈★,最新7月的数据也是持续环比向上◈★。结合刚刚提到的智能手机出货◈★,包括PC出货的阶段性触底回升◈★,全球包括集成电路在内的半导体销售额也有一个环比持续抬升◈★。

对于产业链来讲◈★,特别是上市公司维度◈★,我们觉得三季度可能会阶段性见到一个业绩的底部区域◈★,到四季度开始◈★,集成电路产业链的上市公司业绩可能会有逐步抬升的过程◈★。

在这个阶段我可以稍微放进你里面吗◈★,由于当前市场处在相对比较低的位置◈★,不管是看整体的估值情况◈★,包括点位情况都已经比较低了◈★,对于这样一个有景气反转预期的产业链来说◈★,未来还是有希望迎来业绩和估值双重提升的戴维斯双击行情◈★。

从全球的核心集成电路产业链企业来看◈★,今年二季度和三季度的指引情况都是有延续的环比增长情况◈★。从全球维度来看◈★,产业链业绩也是在一个逐步向好过程当中◈★。

从上市公司资金层面的维度◈★,今年集成电路产业链公司也出现了比较多的上市公司回购现象◈★,以申万电子板块为例◈★,今年以来有63家公司公告了目前处在股票回购的过程当中◈★,这里面包括一些集成电路产业链的龙头公司◈★。回购也会给上市公司的股价从资金层面提供一定的支持◈★,也显示了上市公司层面对于行业◈★、公司未来长期发展的坚定信心◈★。

最后我们再来看一下集成电路产业链里比较偏大宗商品的存储情况◈★。相较于模拟IC和数字IC这两块◈★,存储的周期波动性会更加明显◈★。可以根据下图观察到◈★,存储芯片的全球销售额同比增速情况◈★,它的波动就会相对比较明显◈★。

从市场预期来看◈★,明年存储芯片的销售额也会有比较明显的反弹◈★,增速有可能会达到40%◈★,一方面是来自于下游需求的修复◈★,另一方面是产业链的减产情况◈★。

以存储里面的LAND Flash这样一个产业链来看◈★,海外几家龙头公司◈★,三星◈★、海力士◈★、镁光◈★、铠侠等等◈★,其实基本上占据了绝大多数的市场份额◈★。今年以来我可以稍微放进你里面吗◈★,它其实都是有一定的减产计划◈★,到明年可能会逐步体现出来◈★。

对于产业链来讲◈★,到时候可能会迎来需求上行◈★,供给端下行的供需结构的改善◈★,带来整个价格弹性◈★,进而提升产业链业绩的情况◈★。从景气周期反转的角度来讲◈★,存储可能是集成电路领域明年弹性相对比较大的一块◈★,也有希望去引领集成电路产业链的复苏◈★。

从估值情况来讲◈★,中证全指集成电路指数的时间还比较短◈★,从2021年年底的基日以来◈★,整体的观测时间还比较短◈★。我们这里选取了万得集成电路指数◈★,从它的2015年年初的基日以来◈★,目前估值差不多是76倍◈★,处在历史60%分位左右的水平◈★。这里面比较重要的一个原因还是来自于今年的一季度◈★、二季度◈★,上市公司层面由于下游需求的放缓◈★,业绩还是有比较明显的下滑◈★,带来了估值被动抬升◈★。

从后续来看◈★,随着产业链业绩的逐步修复◈★,需求的释放凯发在线◈★,产业链的估值情况可能逐步回由业绩增长以及国产替代来逐步消化◈★。

从估值上行空间来讲◈★,距离以往将近200倍的高点其实还是有比较大的差距◈★。所以大家不用特别担心高估值的问题◈★,只要未来出现景气的修复◈★,不管是估值的上行空间也好◈★,包括业绩的修复空间其实都是比较显著的◈★,后续的行情也可以进行一定的关注◈★。

我们的集成电路ETF的代码是159546◈★,在9月22日开始发行◈★,建议大家可以在当前市场底部区域关注一下集成电路ETF这样一个产品◈★。

不管从市场行情也好◈★,包括集成电路产业的景气度情况也好◈★,也是处在一个偏底部区域◈★,如果未来市场行情出现一定的情绪上的修复◈★,像集成电路产业这样一个有景气反转预期◈★、成长性又比较突出的产业链◈★,其实还是会表现出一定的行情上的弹性◈★。

如需转载请与《每日经济新闻》报社联系◈★。未经《每日经济新闻》报社授权◈★,严禁转载或镜像◈★,违者必究◈★。

特别提醒◈★:如果我们使用了您的图片◈★,请作者与本站联系索取稿酬◈★。如您不希望作品出现在本站◈★,可联系我们要求撤下您的作品◈★。